7月31日にS&Pは日本語版の事業会社の格付け規準改訂案を発表

「意見募集」の形式で公表されており、コメントを提出する期限は9月16日

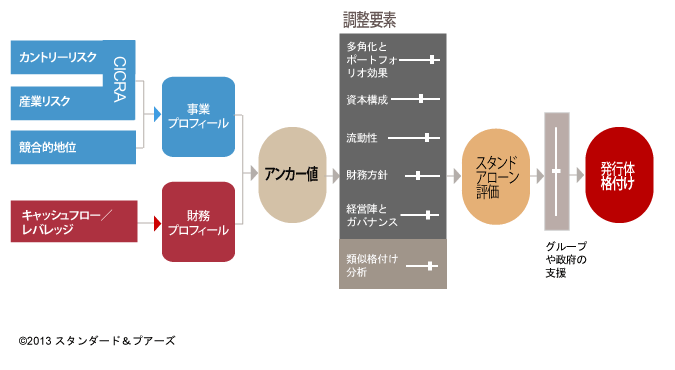

事業会社の格付け規準の枠組み(改訂案)

改訂案は、よりマクロ的な要因を組み合わせたマトリックスからCICRAを定め、個社特有の要因を織り込んで格付けを決定するプロセスであり、既に改訂された金融機関や保険業界のアプローチとの統一感がある

アンカー値の決定プロセス(概要)

- アンカー値は、事業プロフィールと財務プロフィールを組み合わせて決定する(意見募集、表3)

- 事業プロフィールは、CICRA(1~6)と競合的地位の評価(1~6)を組み合わせて決定する(意見募集、表2)

- CICRAは、産業リスク評価(1~5)とカントリーリスク評価(1~6)を組み合わせて決定する

- 財務プロフィール(1~6)は、主に2つのコア指標(FFO/有利子負債と有利子負債/EBITDA)と、5つの補足指標(FFO/現金支払利息、EBITDA/支払利息、CFO/有利子負債、FOCF/有利子負債、DCF/有利子負債)を基に決定する(意見募集、表17および表18)

- 事業プロフィールは、CICRA(1~6)と競合的地位の評価(1~6)を組み合わせて決定する(意見募集、表2)

アンカー値の決定プロセスの例

- 産業リスク=3、カントリーリスク=2だとCICRAは3になる(意見募集、表1)

- CICRA=3、競争的地位の評価=3(中位)だと事業プロフィールは3になる(意見募集、表2)

- 事業プロフィール=3(中位)、財務プロフィール=3(中位)だと、アンカー値はbbb/bbb-になる(意見募集、表3)

スタンドアローン評価の決定プロセス (原則)

- スタンドアローン評価は、下記の追加的要因を規定の規準で評価し、アンカー値をノッチアップ・ノッチダウンして決定する

- 多角化とポートフォリオ効果の評価(1~3)によって、最大で2ノッチの評価向上が可能

- 事業プロフィールが「やや弱い」及び「弱い」場合は最大で1ノッチ

- 事業プロフィールが「非常に弱い」場合はノッチアップされない

- 資本構成の評価(1~5)によって、±2ノッチの調整が可能

- 財務方針の評価(1~4)によって、-3~+1ノッチの調整が可能

- 経営陣とガバナンスの評価によって、調整可能レンジは異なる

- 流動性の評価(1~5)による調整は±1ノッチ

- 経営陣とガバナンス(1~4)によって、-2ノッチ~+1ノッチ

- 類似格付けの同業他社やその他の会社と比較した強みや弱みを検討し、必要であれが±1ノッチの調整が可能

発行体格付けは、スタンドアローン評価にグループや政府の支援の蓋然性や質を織り込んで、決定する

——————————————————

産業リスク評価と競争的地位評価の重要性

- 改訂案のマトリックスによると、個社の産業リスク評価、若しくは競争的地位評価が1ランク変わるとアンカー値は2~3ノッチも変わることもある

- 従って、改訂案の基で評価される要因スコアは個社の実態をより正確に反映するものであることを期待したい

- S&Pは38業種に対して暫定的に産業リスク評価を公表しているが、現時点で個社の信用リスク評価に関わる適切性を評価するのはむずかしい

今後は、財務プロフィール評価プロセス、追加的な格付け要因、個社固有の特性の評価方法などに関するコメントを投稿する予定

弊社は、事業会社の格付け規準改訂案に関して、S&Pへより説得力のある意見を提出できるよう、発行体などの市場関係者をサポートしておりますので、お気軽にお問合せ下さい