格付け符号だけを比較すると一見米系格付け会社(S&P、ムーディーズ)による評価は日系格付け会社(R&I、JCR)より厳しいように見える

しかし、格付け符号が示す信用力の定義はそれぞれの格付け会社が独自に定めている上、個社に対する評価は特定のデフォルト率にマッピングしている訳ではないため、格付け符号だけを比較して「厳しさ」を評価することはできない

そこで、投資家や金融機関が債券やローンのリスクを表現する際に活用する方法、すなわち日本国債を基準格付けとして個社の格付けとの差(「対国債格付スプレッド」)を比較するアプローチを取り入れて日米格付け会社の日系事業会社に対する評価を比較してみた

2014年3月末時点で米系および日系格付け会社が日系事業会社に付与している格付けの「対国債格付スプレッド」を比較したところ、R&Iと米系格付け会社の評価に大差は観測されなかった

信用格付けは、格付け会社各社独自の評価手法に基づいて多数ある発行体の債務履行能力を相対評価し、その結果を符号で表現したもの

当分析では格付け各社が付与した発行体格付けと各社の日本国債格付けのノッチ差(「対日本国債格付スプレッド」)を比較してみた

- 資本市場では、債券やローンなどのリスクを基準金利に上乗せする「スプレッド」で表現するので、その概念を活用

- 基準金利にはLIBOR・TIBOR、スワップレート、国債利回りなど複数あるが、当分析では格付けが付与されている日本国債を活用

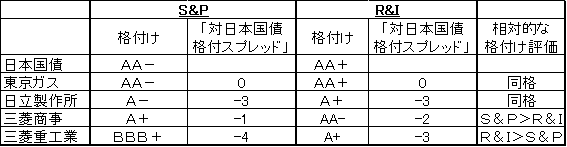

「対日本国債格付スプレッド」の算出事例(2014年3月末時点)(表1)

- S&Pは日本政府の信用力をAA-とみているため、東京ガス(AA-)、日立製作所(A-)、三菱商事(A+)、三菱重工業(BBB+)それぞれの「対日本国債格付スプレッド」はゼロ、-3ノッチ、-1ノッチ、-4ノッチとなる

- R&Iでは日本政府をAA+とみているため、東京ガス(AA+)、日立製作所(A+)の「対日本国債格付スプレッド」はそれぞれゼロと-3ノッチになり、S&Pと同じ結果になる

- 一方、R&Iによる三菱商事(AA-)の評価は日本国債より2ノッチ低く、S&Pの三菱商事に対する評価の-1ノッチより厳しく、三菱重工業(A+)は-3ノッチで、S&Pの三菱重工業に対する評価の-4ノッチより高く評価しているといえる

(表1)

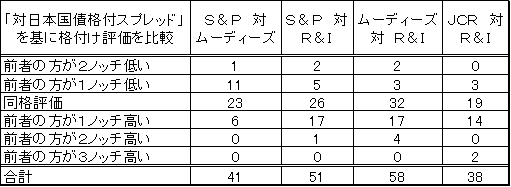

「対日本国債格付スプレッド」の比較結果(2014年3月末時点で米系及び日系格付け会社に格付けされている日系事業会社のみ)(表2)

(表2)

- S&Pがムーディーズより低く評価している発行体(12事例)は高く評価しいている件数(6事例)の2倍あり、双方に格付けされている発行体の約4分の1にあたる

- S&PがR&Iより高く評価する発行体は18社あったのに対して低く評価したのは7社、ムーディーズがR&Iより高く評価する発行体は21社あったのに対して低く評価したのは5社

- 格付け水準が高いAA/Aaゾーンになると米系ではソブリン格と同等になるが、R&Iではソブリン格以下になるケースが多いのが主要要因

- 一方、格付けが低いところではシャープのようにS&PとR&Iは共にB+を付与している事例もあるが、財務基盤が著しく弱体化している発行体の格付け評価はデフォルトからの距離を意識する必要があるため「対日本国債格付スプレッド」で比較できない

- また、興味深いのはムーディーズで、日立建機、ヤマハ発動機、電源開発などシングルAゾーンでもR&Iを2ノッチ上回る事例がある

当スタディで日系2社を比較するデータは限られているが、「対日本国債格付スプレッド」を基に格付け評価を比較すると、JCRの格付けは全面的にR&Iより高いように見える

- JCRは東京電力やシャープをR&Iより3ノッチ高く評価

「対日本国債格付スプレッド」を基に日米格付け会社の日系事業会社格付けを比較すると、R&I、S&P、ムーディーズによる評価に目立った差はないように見える

- 一方、JCRでは上記3社よりもタイトな格付スプレッドで日系事業会社の信用力を評価している傾向が覗える

- 但し、このアプローチは格付けが非常に高い(AA/Aa格以上)、もしくは非常に低い(BB/Ba格以下)発行体の評価を比較するのには適していないことを留意する必要がある